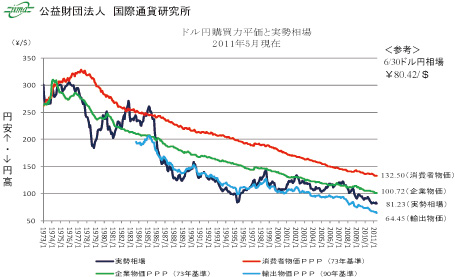

(公益財団)国際通貨研究所ホームページ、購買力平価図 http://www.iima.or.jp/research_gaibu.html

東京証券取引所ホームページ、ETF・ETNスクエア http://www.tse.or.jp/rules/etf/esquare.html